はじめに

金融庁と民間企業が協働で作成した

「基礎から学べる金融ガイド」

から、今回は「クレジット/ローン編」について抜粋して紹介します!

後払いにする・お金を借りる

お金の持ち合わせがないときや急な出費のときに便利なクレジットカード。

しかし、カードを使うことは「借金」をするということです。

金利や手数料などを理解して、よく考えて使いましょう。

クレジットカードのさまざまな機能

支払機能

現金がないときの支払いはもちろん、海外旅行では多額の現金を持ち歩く必要がありません。

借入機能(キャッシング)

利用枠に応じてATMなどでお金を借りることができます。

さまざまなサービス機能

- 割引サービス カードの提示で商品やサービスが割引価格で購入できます。

- 予約サービス 旅行、レストラン、劇場などの予約ができます。

- 保険サービス カードで購入したものの破損や盗難に対する補償、旅行時の傷害保険などがあります。

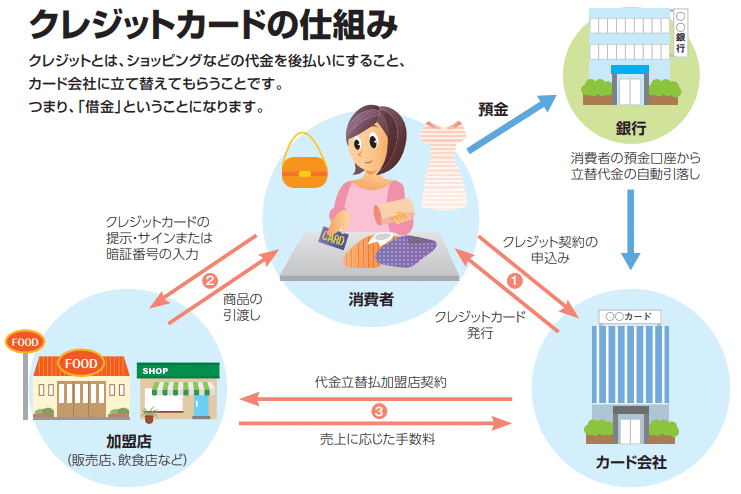

クレジットカードの仕組み

クレジットとは、ショッピングなどの代金を後払いにすること、カード会社に立て替えてもらうことです。

つまり、「借金」ということになります。

ローンとはつまり「借金」のことです

ローンとは、銀行などの金融機関がお金を貸すことです。

消費者金融の貸付けもローンになります。

一言でいえば「借金」だということを念頭においておきましょう。

クレジットやローンの返済方法

クレジットでもローンでも、お金を借りているのですから返済しなければなりません。

その方法にはさまざまなものがあります。

借りるときは、「借りたお金を返せるかどうか」をよく考えましょう。

クレジットの返済方法

- 一括払い:1回で返すこと。一般的に金利はかからない。

- 分割払い:希望する回数で返すこと。一般的に3回以上で金利がかかる。

- リボルビング払い:毎月ほぼ一定額で返すこと。金利がかかる。

- ボーナス一括払い:ボーナス時に1回で返すこと。

- ボーナス併用払い:ボーナス時に返済額を増やす分割払い。

ローンの返済方法

- 元利均等返済:元金と利息込みで、毎回の返済額が同じ。

- 元金均等返済:元金を均等返済する方法。毎回の元金残高に対し金利がかかる。

- リボルビング返済: 一定の利用限度額を設定し、毎月分割して返済する方法。

- アドオン返済:返済終了まで当初の借入額を元金として、利息を計算する返済方法。

「リボルビング払い」は毎月の支払額が比較的少額で済むため、当初は返済負担が実感できません。

このため、安易にクレジットやローンを繰り返し、気がつけば返しきれない借金をしていたというケースがあります。

また、借入残高がある限り支払いは続き、残高に応じて金利がかかるため、知らないうちに全体の返済額が増えているケースもあります。

リボ払いを選択するときには、注意が必要です。

金利の負担が将来に与える影響

例えば、年利5%で100万円借りた場合、5年後の負債額は128万円ですが、年利15%で100万円借りた場合、5年後には201万円に、年利20%なら5年後には249万円になってしまいます。

POINT

- 今、利用して大丈夫?

利用した分のお金を返すあてはあるか? 返済計画は立てているか? 本当に必要か? 借りる前によく考えましょう。 - 不要なカードを持っていませんか?

必要以上にカードを持たないようにしましょう。また、盗難や紛失により他人にカードを使われないようにきちんと管理しましょう。 - 利用しすぎていませんか?

分割払いやリボ払いだと月々の返済額が少額で済むので、つい利用しがちです。利用総額と月々の返済額をしっかりチェックしておきましょう。 - 借金返済のために使っていませんか?

他の借金を返すためにローンを利用する人もいます。でも、それは転落への第一歩。注意して利用することが肝要です。 - 支払期日を守りましょう

支払期日を過ぎると延滞金利が発生します。また、延滞が一定期間続くと「指定信用情報機関」などに延滞情報が登録されます。 - 金利や契約内容を把握していますか? クレジット※もローンも金利がかかります。どの程度の金利がかかるか、しっかり把握しておきましょう。 ※一括払いなど金利がかからない場合もあります。

貸金業法について

この法律は、消費者金融などの貸金業者が行う貸付け等について定めているものです。

多重債務問題の深刻化を踏まえ、借りすぎ・貸しすぎを防ぐためのルールが強化されています。

貸金業者の業務を適正に行わせるための規制

- 貸付けの際、利息を含めた返済総額を明示させる。

- 日中の執拗な取立行為の禁止など、取立規制を強化。

- テレビCMの内容・頻度などを規制。

借りすぎ・貸しすぎを防ぐ仕組み

原則として貸金業者からの総借入額が年収の1/3以上となる貸付けは禁止されています。

※貸金業者は指定信用情報機関を通じ、借り手の借入残高を把握します。

上限金利

有効な貸付金利の上限は、年利15~20%とされています。

多重債務に陥らないために

借金を返済するために新しい借金をするなど、多重債務に陥る事例が発生しています。

無計画にクレジットを使ったために…

返済能力を考えずにクレジットやキャッシングを利用。

目先の返済に追われてまた借金…

次々と高金利のローンを利用した結果、借金の返済のため借金を重ねる。

連帯保証人になったばかりに…

友人の借金の連帯保証人になったが、友人が失踪してしまい、自分が借金を負うはめに。

思いもよらぬ失業で…

景気の悪化で会社が倒産。ローンの返済や生活費に困って借金を繰り返す。

多重債務に陥る原因

「自分だけは大丈夫!」と思っても、不意なことで誰でも多重債務に陥る可能性があります。

- 生活苦・低所得・事業資金の資金繰り

リストラや賃金カットなどによる生活のため、事業資金の資金繰りのため借りてしまう。 - 無計画な利用・依存症

いつでも気軽に使えるため、クレジットカードで無計画な買い物やキャッシングを重ねていく。 - 連帯保証人

友人・知人に頼まれて連帯保証人になり、債務を負ってしまった。 - その場しのぎで別のローンを組む

取立てに追われて、借金を返すために借金をしてしまう。 - 契約内容を十分に把握していない

金利などの契約内容を十分に把握しておらず、返済が滞り、借 金 が 膨 れ上がってしまった。 - 悪質金融業者の被害

高金利でお金を貸す、いわゆる「ヤミ金融業者」などの被害に遭った。

もし、多重債務を抱えてしまったら

自分ひとりで抱え込まない

家計に不安があるときは、まず多重債務相談窓口へ相談しましょう。

ひとりで悩んでいる間にも借金は膨らんでいきます。

自分の借金を把握する

多重債務者のほとんどが、いくら借りているのか、金利はどのくらいか、毎月の返済にいくら必要かを正確に把握できていません。

まずはしっかり把握することが大切です。

返済が遅延したらどうなるの?

返済期限を過ぎてもお金を返さない遅延状態が一定期間続くと「指定信用情報機関」などに延滞情報が登録されます。

また、遅延損害金が発生し、負担が大幅に増加する可能性があります。

延滞状態が続くとクレジットカードが新たに作れない、カードの利用が止められる、ローンが組めないなど、クレジットやローンの利用に支障が出る可能性があります。

携帯電話代、延滞していませんか?

携帯電話端末購入時に分割払いを選択した場合、月々の請求には、通信料だけでなく、携帯電話端末代の分割支払金も含まれていることになります。

この場合、携帯電話端末代金の支払いが滞ると、指定信用情報機関に滞納の情報が登録され、それにより将来、クレジットカードを作れなくなったり、ローンを組めなくなったりするおそれがありますので注意しましょう。

ギャンブル等依存症対策について

ギャンブル等依存症とは、ギャンブル等にのめり込んでいくことで、脳の機能が弱くなり欲求をコントロールができなくなる精神疾患の一つです。

依存症による借金を家族が肩代わりしても、また借金を繰り返すことになり、深刻な多重債務に陥るおそれがあります。

家族は、本人の症状を理解したうえで、コミュニケーションの取り方を工夫することも 重要です。

本人は、のめり込みを隠すために嘘をつくことがあるなど、サポートする家族にも大きな負 担が生じます。

家族自身のセルフケアも重要です。

ギャンブル等依存症は、適切な治療と支援により回復が十分に可能です。

しかし、放置しておくと症状が悪化するばかりか、借金をしている場合は、利息が膨らみ、より深刻な状況に陥ります。

※「ギャンブル等」とは、ギャンブル等依存症対策基本法において、公営競技、パチンコ屋に係る遊技、その他の射幸行為(偶然に得られる成功や利益を当てにする行為)をいうとされています。

依存症が引き起こす様々な問題

ギャンブル等依存症を原因として、例えば、うつ病などの健康問題、多重債務や貧困といった経済的問題に加えて、家庭内の不和などの家庭問題、虐待、自殺、犯罪など日常生活や社会生活に支障が生じることがあります。

自分では気づかない依存症

ギャンブル等以外にも、アルコール、薬物、買い物、ゲームなどのめり込む可能性がある物・事は様々です。

本人は自覚がなく気づきにくいため、周囲の人が本人を責めたり、本人がコントロールしようとしても度々失敗します。

依存症は放置しておくと深刻な状況に

ギャンブル等依存症は、適切な治療と支援により回復が十分に可能です。

しかし、放置しておくと症状が悪化するばかりか、借金をしている場合は、利息が膨らみ、より深刻な状況に陥ります。

依存症の治療には家族の協力が重要

依存症による借金を家族が肩代わりしても、また借金を繰り返すことになり、深刻な多重債務に陥るおそれがあります。

家族は、本人の症状を理解したうえで、コミュニケーションの取り方を工夫することも 重要です。

本人は、のめり込みを隠すために嘘をつくことがあるなど、サポートする家族にも大きな負担が生じます。

家族自身のセルフケアも重要です。

依存症かなと思ったら

依存症は誰でもなりうる病気で、「意志が弱い」、「だらしがない」というようなものではありません。

病気を隠すことは解決を遠ざけますので、本人や家族で抱え込まず、精神保健福祉センター、保健所、依存症専門医療機関や自助グループ等に相談しましょう。

関連制度・連絡先

貸付自粛制度

日本貸金業協会または全国銀行個人信用情報センターへ申告することで、浪費やギャンブル等依存でお困りの方が新たにお金を借り入れられないようにすることができる「貸付自粛制度」があります。

全国の精神保険福祉センター

各都道府県・政令指定都市に設置される、こころの健康、アルコール・薬物・ギャンブル等依存症である方やその家族からの相談など精神保健福祉全般にわたる相談を電話や面接により行っている機関です。

厚生労働省 依存症対策

依存症に対する厚生労働省の取組や啓発資料、自助団体の連絡先などをご紹介しています。

消費者庁 ギャンブル等依存症でお困りの皆様へ

ギャンブル等依存症である方やそのご家族、周りの方向けの留意事項、啓発資料などを掲示しているほか、関係事業者のアクセス制限の取組などを含め、幅広い内容を紹介しています。